Modelo 143: deducciones por familia numerosa y ascendientes

Contenidos

- Modelo 143: Agencia Tributaria

- Modelo 143 IRPF

- ¿Quién puede acceder a esta deducción (presentando el modelo 143)?

- ¿Y se tienen que cumplir unos requisitos?

- ¿Cómo se puede presentar el modelo 143?

- ¿Cuándo se presenta el modelo 143?

- ¿Cómo rellenar el modelo 143 (para Hacienda)?

- ¿Hay que notificar si se producen cambios en la información que se indica en el modelo 143?

- Modelo 143: ¿Cuándo y cuánto se cobra (tras presentarlo)?

- ¿Se puede ceder el derecho a la deducción (solicitado con el modelo 143)?

- Preguntas frecuentes

El Modelo 143: Agencia Tributaria es una herramienta clave para acceder a las deducciones fiscales que reconoce la Ley del IRPF. Si eres parte de una familia numerosa o tienes ascendientes o descendientes con discapacidad, este modelo puede ayudarte a recibir una ayuda económica mensual. A través de una buena optimización fiscal y una estrategia fiscal adecuada, puedes aprovechar este beneficio sin complicaciones.

Modelo 143: Agencia Tributaria

El Modelo 143: Agencia Tributaria permite solicitar el abono anticipado de las deducciones familiares incluidas en el Impuesto sobre la Renta de las Personas Físicas (IRPF). Estas deducciones están dirigidas a colectivos específicos que tienen mayores cargas familiares, como familias numerosas o personas con ascendientes o descendientes con discapacidad a cargo.

Su principal ventaja es que no es necesario esperar a la declaración de la renta para recibir el beneficio. La Agencia Tributaria puede abonar la deducción de forma anticipada, mes a mes, directamente en la cuenta del beneficiario. Así, se convierte en un apoyo económico regular y una herramienta útil para equilibrar el presupuesto familiar.

Por otro lado, es importante destacar que esta deducción puede solicitarse tanto individual como colectivamente. En el caso de las familias, uno solo de los miembros puede hacer la solicitud en representación de todos, siempre que cumpla los requisitos establecidos por la Agencia Tributaria.

Modelo 143 IRPF

El Modelo 143 se encuentra dentro de las deducciones familiares del IRPF. Es una medida creada por el Gobierno para reconocer la carga económica que soportan ciertos contribuyentes. De esta manera, se busca compensar a quienes mantienen una situación familiar con mayores responsabilidades económicas.

Esta deducción permite obtener hasta 1.200 euros anuales por cada situación que dé derecho al beneficio, ya sea familia numerosa, ascendiente o descendiente con discapacidad. En el caso de familias numerosas de categoría especial, el importe puede llegar hasta 2.400 euros al año.

Por otro lado, el contribuyente puede elegir entre recibir el dinero de forma mensual (100 euros al mes) o aplicarlo directamente en su declaración de la renta. La elección dependerá de su situación económica y de su estrategia fiscal personal.

¿Quién puede acceder a esta deducción (presentando el modelo 143)?

Pueden beneficiarse de las deducciones del Modelo 143: Agencia Tributaria los siguientes contribuyentes:

- Familias numerosas (generales o de categoría especial).

- Personas con ascendientes o descendientes con discapacidad reconocida.

- Contribuyentes separados o divorciados que cumplan con los requisitos y tengan a su cargo a los hijos.

También pueden presentar este modelo los contribuyentes que perciben prestaciones por desempleo o pensiones contributivas, siempre que cumplan las condiciones exigidas.

Por otro lado, es importante tener en cuenta que solo podrán acceder al beneficio aquellas personas que estén dadas de alta en la Seguridad Social o mutualidad correspondiente. Esto incluye tanto a trabajadores por cuenta ajena como a autónomos.

¿Y se tienen que cumplir unos requisitos?

Sí. Para presentar el Modelo 143: Agencia Tributaria, se deben cumplir ciertos requisitos establecidos por la normativa fiscal. Estos son los principales:

- Estar en situación de alta en la Seguridad Social o en una mutualidad durante al menos 15 días al mes.

- Disponer del título de familia numerosa o del certificado oficial de discapacidad expedido por el organismo competente.

- Ser contribuyente del IRPF.

- Tener derecho a aplicar la deducción durante al menos un mes completo.

Por otro lado, si se solicita el abono anticipado, se debe mantener actualizada toda la información sobre el número de hijos, el nivel de discapacidad o la composición familiar. Esto garantiza que la Agencia Tributaria calcule correctamente la ayuda mensual.

¿Cómo se puede presentar el modelo 143?

La presentación del Modelo 143: Agencia Tributaria puede hacerse de tres formas:

- Por internet, a través de la Sede Electrónica de la Agencia Tributaria.

- Por teléfono, llamando al servicio de atención al contribuyente de Hacienda.

- De forma presencial, solicitando cita previa en cualquier Administración o Delegación de la Agencia Tributaria.

Para presentarlo online, es necesario identificarse con certificado digital, DNI electrónico o Cl@ve PIN. Una vez dentro, solo hay que seleccionar el modelo 143, rellenar los datos requeridos y confirmar el envío.

Sin embargo, el método más cómodo y rápido es la vía telemática. Permite ahorrar tiempo y ofrece la posibilidad de hacer un seguimiento del expediente, así como modificar o anular la solicitud en caso necesario.

¿Cuándo se presenta el modelo 143?

El Modelo 143 puede presentarse en cualquier momento del año, siempre que el contribuyente cumpla los requisitos exigidos. La Agencia Tributaria comenzará a abonar la deducción a partir del mes siguiente al de la presentación.

Esto significa que si presentas el modelo en marzo, comenzarás a recibir los pagos en abril. El importe mensual de la deducción será de 100 euros por cada situación familiar reconocida.

No obstante, quienes prefieran no recibir el abono mensual pueden esperar a aplicar la deducción al presentar su declaración anual del IRPF. En este caso, el beneficio se sumará directamente a la liquidación de la renta.

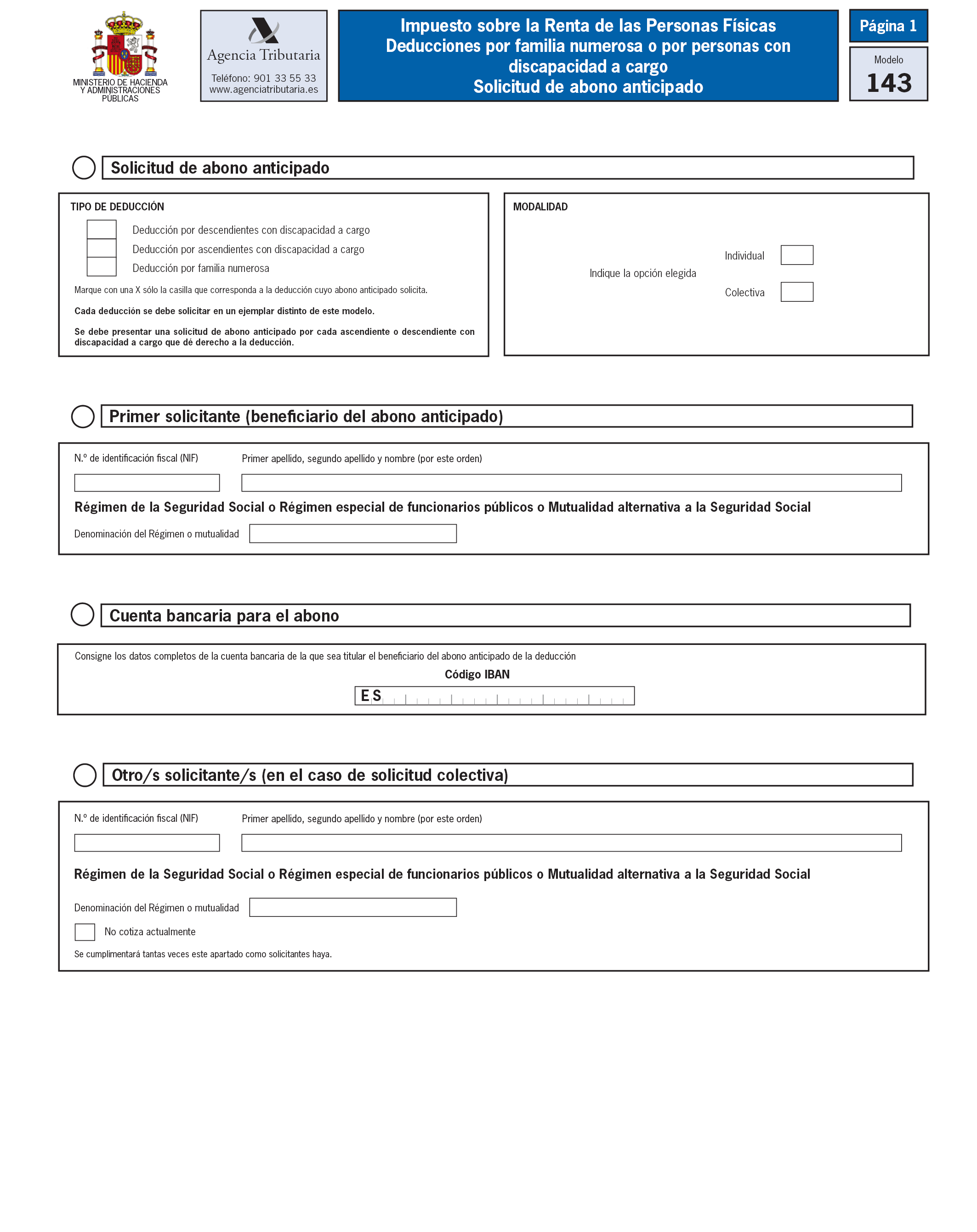

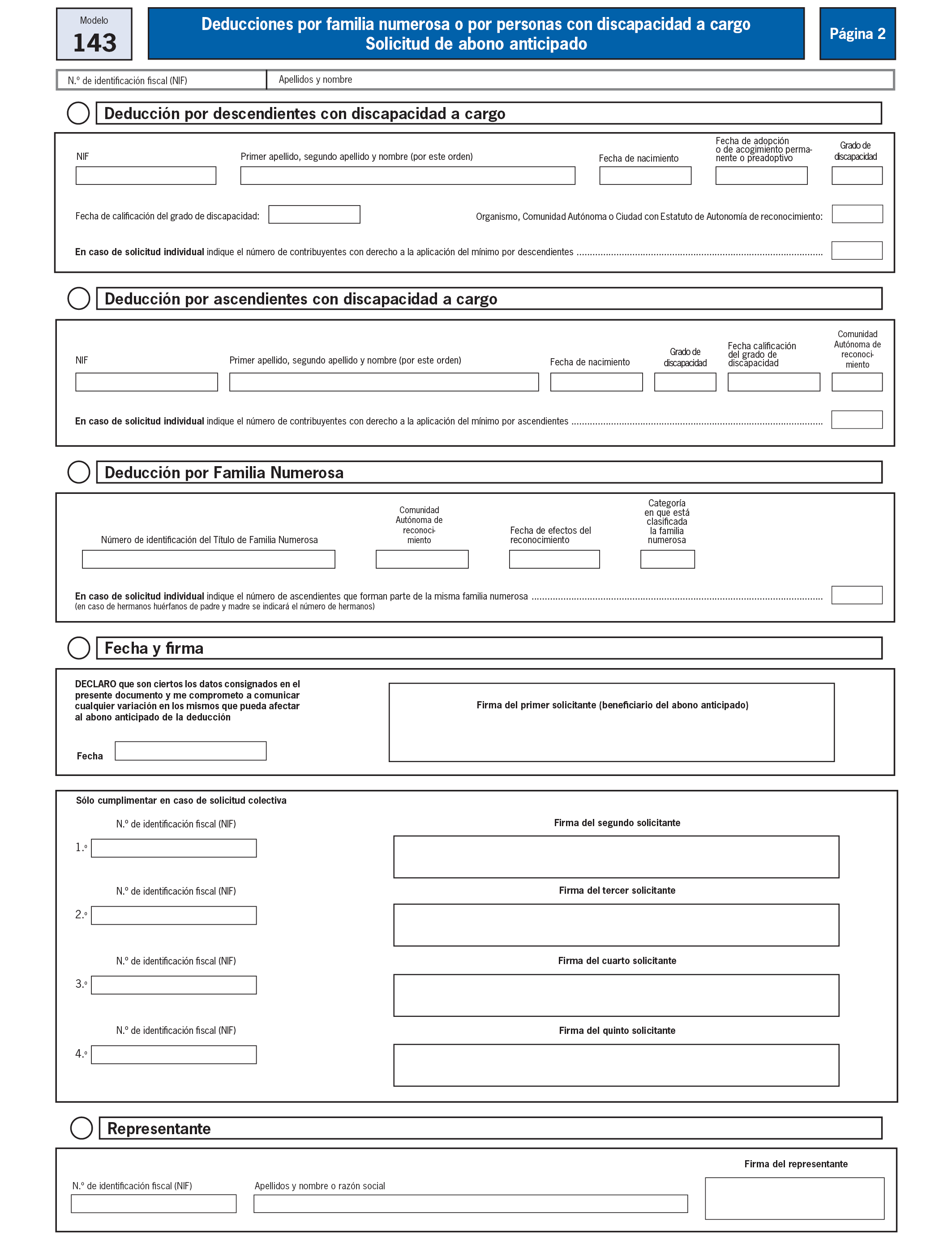

¿Cómo rellenar el modelo 143 (para Hacienda)?

Rellenar el Modelo 143: Agencia Tributaria es un proceso sencillo, pero requiere atención a los detalles. Los pasos básicos son:

- Indicar los datos personales del solicitante (nombre, NIF, domicilio fiscal, etc.).

- Especificar el tipo de deducción: familia numerosa o ascendiente/descendiente con discapacidad.

- Añadir la información de los beneficiarios, incluyendo NIF, grado de discapacidad y parentesco.

- Elegir si se solicita el abono anticipado o la deducción en renta.

- Firmar la solicitud y enviarla por la vía elegida.

Por otro lado, si se trata de una solicitud conjunta (por ejemplo, entre ambos progenitores), es necesario incluir el consentimiento de todos los beneficiarios.

¿Hay que notificar si se producen cambios en la información que se indica en el modelo 143?

Sí. Si cambian las circunstancias que dieron origen a la deducción, es obligatorio comunicarlo a la Agencia Tributaria lo antes posible. Esto incluye situaciones como:

- Pérdida del título de familia numerosa.

- Fallecimiento de un beneficiario.

- Cambios en la discapacidad reconocida.

- Modificación del número de hijos o ascendientes a cargo.

Por otro lado, si no se actualizan los datos y se sigue recibiendo el abono de forma indebida, Hacienda puede exigir la devolución de las cantidades percibidas más los intereses correspondientes. Mantener la información actualizada evita sanciones y garantiza el cumplimiento de la normativa.

Modelo 143: ¿Cuándo y cuánto se cobra (tras presentarlo)?

El importe máximo que se puede recibir por el Modelo 143: Agencia Tributaria es de 1.200 euros al año por deducción, o 2.400 euros si se trata de una familia numerosa especial. El pago se realiza mensualmente, en cuotas de 100 euros por cada derecho reconocido.

Por otro lado, si el contribuyente opta por aplicar la deducción en su declaración de la renta, la cuantía total se reflejará como una minoración del impuesto a pagar. Ambas opciones son válidas y compatibles con una correcta estrategia fiscal.

El abono se efectúa mediante transferencia bancaria a la cuenta indicada en el modelo. Una vez aprobada la solicitud, Hacienda suele realizar el primer pago al mes siguiente de su presentación.

¿Se puede ceder el derecho a la deducción (solicitado con el modelo 143)?

Sí, es posible ceder el derecho a la deducción a otra persona que también cumpla los requisitos. Esto puede hacerse entre progenitores o entre miembros de la familia que figuren en el título de familia numerosa.

La cesión se debe indicar expresamente en la solicitud del modelo 143. En caso de no hacerlo, la Agencia Tributaria entenderá que la solicitud es individual.

Por otro lado, esta opción puede ser útil dentro de una buena planificación y optimización fiscal, ya que permite distribuir las deducciones de forma más eficiente entre los miembros de la familia.

Preguntas frecuentes

En TeGestionamos vamos a ayudarte:

¿Qué esperar de nuestro servicio de asesoría fiscal?

Nuestro equipo ofrece un acompañamiento personalizado para tramitar el Modelo 143: Agencia Tributaria y cualquier otra gestión fiscal relacionada. Analizamos tu caso, verificamos los requisitos y presentamos la solicitud en tu nombre, asegurando una tramitación ágil y sin errores.

Acerca del autor

Clara Isabel Muñoz Lara

Con un título en Administración de Empresas de la Universidad Nacional Experimental Simón Rodríguez de Venezuela, soy una redactora SEO especializada. Mi experiencia me permite crear contenido de valor para blogs profesionales, abarcando desde artículos empresariales y de contaduría hasta temas legales, siempre con un enfoque informativo y veraz.

Revisión Técnica:

Este artículo ha sido revisado y certificado por el CEO de TeGestionamos Pymes Consulting Antonio Villegas, socio responsable del departamento de Derecho Tributario y Laboral de TeGestionamos, firma donde ha desarrollado su carrera profesional desde la constitución del mismo en 2018.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir